01

2024.04.20(Sat)

目次

――欧州を中心に、グローバルではサプライチェーン全体の排出量であるScope3の可視化が重視されています。その背景について、白井教授の考えをお聞かせください。

白井さゆり氏(以下、白井氏):一つは、2023年6月にISSB(国際サステナビリティ基準審議会)が策定した「IFRS S2」の影響です。これは、企業が気候変動に関する情報を財務報告と一貫した形で開示するための国際会計基準であり、Scope1・2・3すべてのGHG排出量の開示を要求しています。

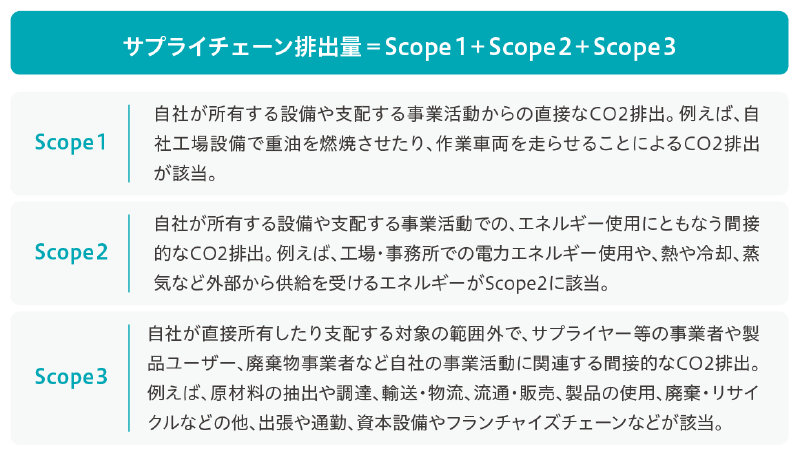

一定規模の上場企業では、Scope1・2を含む気候関連情報の開示対応が進んでいます。Scope1は自社の排出、Scope2は電力使用など間接的な排出です。データが整っている日本において、開示はそれほど難しくありません。しかし、Scope3となると話は別です。原材料の調達、機械の稼働から、製品が販売された後の使用段階まで、上流・下流のすべてが含まれます。例えば自動車メーカーであれば、ユーザーが車を運転している期間の排出も対象です。当然、この把握と開示は非常に大変な作業です。

それでもScope3の開示を義務化する理由は、見せかけの排出量削減を防ぐことにあります。例えば、Scope3の開示が義務でなければ、GHG排出量が多い部門を子会社化したり、外部化したりしてしまう。そうすれば、見かけ上は自社のGHG排出量を減らしたように見せられます。しかし、サプライチェーン全体のGHG排出量であるScope3の開示が義務になれば、そうはいきません。抜け道を防ぐためにも、Scope3の可視化と開示義務は極めて重要なものだと考えます。

――「IFRS S2」は企業にどのようなことを求めているのか、分かりやすく教えていただけますか?

白井氏:投資における気候変動のリスクは明白です。もし、気候変動への取り組みが遅れた企業に投資すると、返済不能に陥るリスクもあります。だからこそ、投資家はより環境意識が高く、サステナブルな企業を選別したい。しかし、現状は比較するためのデータや情報が不足しています。そこで、できる限り世界で共通の基準を作り、横並びで比較できるようにするのが、IFRS S2の目的です。

――日本でもサステナビリティ開示が、一定規模以上の東証プライム市場上場会社から段階的に義務化されています。Scope3の開示も、2027年3月期から時価総額3兆円以上のプライム上場企業(約70社)を対象に義務適用される予定です。NTTドコモビジネスは以前からGHG排出量算定・可視化ソリューションを提供していますが、GHG排出量の可視化に関するご相談は増えていますか。

梅垣悠(以下、梅垣):少しずつですが、機運が高まっていると実感しています。まず、プライムに上場しているような大企業はすでにある程度の可視化を進めており、日本政府の方針に従い、「2050年ネットゼロ(GHG排出量と吸収量のバランスをとり、正味の排出量をゼロにする)」を掲げる企業が増えています。

一方で中小企業は、「GHGプロトコル(GHG排出量を算定するための国際基準)」という言葉すら聞いたことがないという状況が珍しくありません。しかし、大企業がネットゼロを目指せば、サプライチェーンを構成する取引先との連携が不可欠になり、中小企業の協力も必要になります。そこで、NTTドコモビジネスでは、排出量可視化のためのSaaSツール「CO2MOS」によって、企業のGHG可視化を後押ししています。

――CO2MOSとは、具体的にはどのようなソリューションなのでしょうか。

梅垣:お客さまが集めたデータをCO2MOSに入力していただくことで、企業活動全体のGHG排出量を算定できます。企業全体の算定だけでなく、CBAM(EU炭素国境調整メカニズム:EU域内で生産される対象製品に課される炭素価格に対応した価格を域外から輸入される対象製品に課す制度)などで求められるような「製品1個あたりのCO2排出量」の算定にも対応している点が大きな特徴です。

さらに、可視化して終わりではなく、最終的なゴールであるネットゼロに向けた「削減シミュレーション」機能も備えています。排出削減には、燃料をLNG(液化天然ガス)に切り替えるなどさまざまなアプローチがありますが、複数案からどの施策が最も費用対効果が高いかといったシミュレーションを行えます。CO2の算定からネットゼロに向けた具体的な施策立案まで、一気通貫でサポートできるプラットフォームです。

具体的な導入事例として、先ほど触れたCBAMへの対応が急務となっている鉄鋼業界での実績があります。伊藤忠丸紅鉄鋼と連携し、CO2MOSのシステム基盤を提供。同社の可視化ソリューションブランドである「MIeCO2(ミエコ)」として展開するなど、パートナーシップを通じた普及も進めています。これにより、自社内で収集可能なデータによる簡易的な算定から、サプライヤーから収集するデータを反映した精緻な算定まで、お客さまの保有データに応じたサプライチェーン全体のGHG排出量算定・可視化・分析が可能になりました。

――Scope3の開示義務化が進むことで、サプライチェーンに組み込まれている中小企業も、取引先からデータ提出を求められるようになります。排出量の多いサプライヤーは改善計画を要求され、低炭素な製品・サービスを提供できる企業は選ばれやすくなるといった直接的な影響が出てきそうですね。

白井氏:間違いなく、そうした要請は強まります。日本のビジネス慣習では、すぐに取引が停止するといったドライな対応は少ないかもしれませんが、GHG開示への要請は増えるでしょう。とはいえ、中小企業は、最初からScope3までやろうとする必要はありません。むしろ、まずはScope1の開示だけで十分です。Scope1の算出式は、「活動量(使用した燃料量など)× 排出係数」。排出係数は無料で公開されており、計算をサポートするソフトウェアやSaaSも揃っているので、数値は把握しやすいはずです。

梅垣:正直、中小企業の経営陣とお話しすると、「なぜやらなければいけないのか?」という疑問の声がまだまだ多い印象です。実は、担当者レベルでは危機感があっても、最終的に役員などの経営層がコストとの兼ね合いでストップをかけていることが多いのです。環境への取り組みがコストだと思われていることも大きな理由です。日本の市場では、環境に配慮して作られた製品だからプレミアム価格を容認するといった土壌が育っていません。そんな現実も踏まえて、われわれも中小企業にとってGHG排出量を可視化するモチベーションをどう設定するかを探し続けています。

白井氏:その現場の感覚、とてもよく分かります。数年前、日本を代表するさまざまな業界のサステナビリティ担当者たちと非公式に意見交換をする機会がありました。担当者たちの意識は非常に高いのですが、全員が口を揃えて「経営陣に当事者意識がない」と嘆いていました。ただ、企業ばかりを責められません。梅垣さんがおっしゃる通り、日本の消費者の意識はまだ成熟していません。低炭素に向けた努力をしている商品を選ぼうとする消費者が少なく、差別化の要因にならないため、企業側のインセンティブが働きにくいのです。これは日本に限らずアジア全般の課題です。

一方、欧州は自然災害による経済的打撃を深刻に捉えています。一般市民や機関投資家の意識が極めて高く、少し高価でもNGOが認証したグリーンラベルの商品を選ぶ文化が根付いています。日本でも環境省の認証制度はありますが、あまり認知されていません。消費者の意識が変わるまでに少し時間がかかりそうです。

――今回のScope3開示義務化は、中小企業がGHG排出量の可視化に取り組むきっかけの一つになるかもしれません。取り組むことで中小企業が得られるメリットには、どのようなものがあるでしょうか。

白井氏:一つ目は、業務の見える化につながる点です。生産プロセスにムダはないか、電力を使いすぎていないか、電化の余地はないか。可視化を通じて自然と現状を見直すことになり、コスト削減にもつながります。

二つ目は、グローバル進出の助けになる点。日本は少子高齢化で国内市場の拡大は望みにくく、ビジネスは海外に求めていくべきです。その際、GHG排出量を把握して、低炭素の取り組みに積極的であることは武器になります。

三つ目は、将来的に資金調達で有利になる可能性です。アジア各国に進出している日本のメガバンクは、世界的な基準やESGの観点を取り入れた独自のガイドラインを設け、顧客企業と対話(エンゲージメント)を進めています。将来的には、GHG排出量の削減に取り組む企業は低金利で融資するといった動きも起こるでしょう。

梅垣:実際のビジネスの現場でもメリットは出始めています。最近は多くの大企業が「グリーン調達」の基準を設けています。例えば、「自社の排出量を開示してくれたら調達評価で加点する」、「サプライチェーン全体の可視化に取り組んでいればさらに加点する」といった仕組みです。法律的な観点から、取り組みに積極的でないからといって、直ちに取引停止とはならないと思いますが、環境対応をしている企業を優先的に選ぶということは十分あり得ます。

白井氏:「サステナブル・サプライチェーン・ファイナンス」という仕組みも注目されています。サプライチェーンを構成する中小企業のGHG排出量の削減やESG(環境・社会・ガバナンス)評価などをKPIとして定めておき、達成すると優遇金利で融資を受けられたり、売掛債権を現金化する期間が短くなったりします。こうした金融面での直接的なメリットを提供する動きも出始めています。

――中小企業がScope3の可視化をチャンスに変えていくためには、どのようなアクションが必要でしょうか。

梅垣:自治体による無償の算定支援や、専門家の派遣制度は全国のさまざまな地域で展開されています。すべてを自社だけで抱え込まず、制度を賢く利用し、自治体や専門企業に頼ることも重要です。「まずは自社のCO2排出量を知りたい」「算定を始めてみたい」とお考えの中小企業の方々は、気軽にわれわれのような専門家にご相談いただければと思います。

白井氏:ISSBは、「トランジションプラン(移行計画)」という概念を示しています。世界の潮流は、現状のデータや削減目標を開示して終わりではありません。その削減目標を達成するために、企業の設備投資や研究開発をどのように連動させ、事業構造(ビジネスモデル)をどう変革していくのか、その道筋を明確に示すことが求められています。

日本の企業はGHG排出量の可視化と開示には熱心ですが、その先のアクションであるビジネスモデルの変革にまでは踏み込めていないケースが多い。従来のビジネスを根底から見直し、地球環境に適合したものをつくるという意識を経営陣が持たなければなりません。

欧州、アジア全域、そして日本でも異常気象による甚大な被害が日常化しています。環境問題から目を背けていれば、いずれ大きな被害として跳ね返ってきます。今後、中小企業といえども、ビジネスにおいて環境問題への対応は避けられなくなります。一方、環境配慮を端緒にビジネスチャンスが広がる可能性ももちろん考えられます。正しい認識と対応を前提に、Scope3開示義務化をポジティブに捉えることも意識していただくと良いでしょう。

OPEN HUB

THEME

Carbon Neutrality

#脱炭素